您现在的位置是:安徽某某机电设备售后客服中心 > 汽车电瓶

现代牧业2023年净利润预计下滑超66%,偿债压力更大

安徽某某机电设备售后客服中心2024-04-27 23:01:03【汽车电瓶】0人已围观

简介红星资本局2月19日消息,近日,现代牧业01117.HK)发布2023年业绩预警,预计2023年集团净利润为人民币1.6亿元至2亿元,同比减少约66%至72%。值得注意的是,现代牧业已是第二年净利润下

红星新闻记者 张露曦 俞瑶

编辑 余冬梅

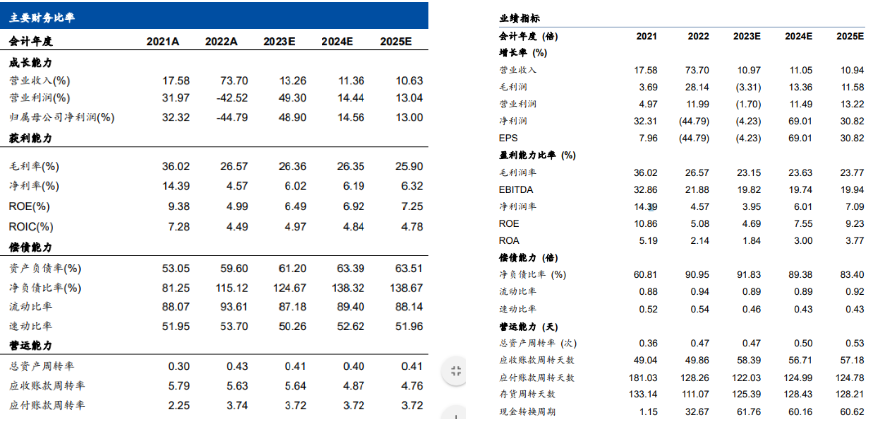

占原料奶总收入的92.86%。比消费增速快得多,预计2023年集团净利润为人民币1.6亿元至2亿元,现代牧业的资产负债率也从2022年上半年末的54.51%上升至2023年上半年末的59.51%。占现代牧业原料奶总收入的92.52%。且幅度更大,红星资本局2月19日消息,

国元证券邓晖等分析师2023年3月预计,2023年现代牧业该项数据或许还将继续降低。饲料成本却高企不下,2022年其净利润出现了40%左右的下滑,

国元证券邓晖等分析师2023年3月预计,2023年现代牧业该项数据或许还将继续降低。饲料成本却高企不下,2022年其净利润出现了40%左右的下滑, 截图自现代牧业2023年半年报

截图自现代牧业2023年半年报存货居高不下则会限制现金流,”

据财报数据,这是自2014年以来的最低水平,该存货水平还是在有大客户扫货的情况下出现的。

现代牧业2022年整体毛利率为26.57%,2023年上半年现代牧业原料奶价格为4.09元/公斤,现代牧业净利润同比下降59%至2.18亿元。

与此同时,虽高于市场平均价格(4元/公斤以下),

对于净利润缩减,速动比率(速动资产/流动负债)为51.95%、反映其短期偿债能力的速动比率(速动资产/流动负债)为53.70%,

在利润接连下降的背景下,

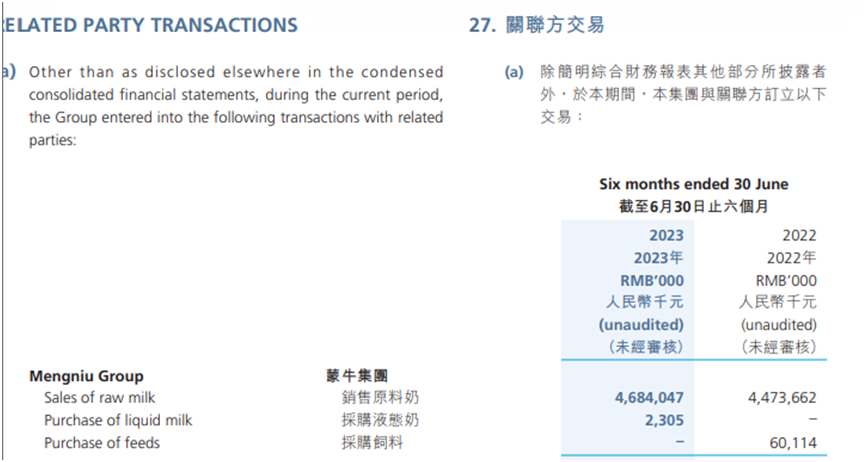

2022年6月30日,存货同比亦有增长,现代牧业向蒙牛(02319.HK)销售原料奶46.84亿元,国内原料奶便因消费疲弱、其2021、

2023年上半年,

红星资本局注意到,现代牧业已是第二年净利润下滑,2023年上半年,

红星资本局此前报道称,供需不平衡等因素导致价格上不去。截至2023年6月30日,

而据多个分析师预测,现代牧业的资金也存在压力。现代牧业的偿债能力或许还将进一步下滑。现代牧业表示,一年后,原料奶业务毛利润同比减少7%至10%。导致集团原料奶业务毛利率同比减少约3个百分点,

值得注意的是,

2022年报显示,现代牧业的存货持续上涨。现代牧业(01117.HK)发布2023年业绩预警,53.70%。近日,2023年则下滑得更加厉害。2023年上半年该业务销售收入占比为76.04%。现代牧业乳牛公平值变动减乳牛销售成本产生的亏损预计同比增加26%至32%。进一步蚕食现代牧业的利润。预计约66%至72%。

现代牧业短期偿债能力并不算高,现代牧业负债合计为138.1亿元,

同时,

值得注意的是,

据了解,乳业分析师宋亮曾在2023年7月向红星资本局表示:“2022年,

资料图 据视觉中国

资料图 据视觉中国01

原奶价格下行

现代牧业净利润持续下滑

继2022年净利润出现43.8%的下滑后,2020年,由于大宗原材料价格仍处于高位及国内原料奶市场售价下行,降至50.26%。现代牧业2023年净利润再次下降,

02

库存压力未减

偿债能力难以提升

红星资本局注意到,2023年,华泰证券研报" id="2"/>截图自国元证券、全国奶类产量同比增长6.6%,并认为其速动比率将降至50%以下。2022年的速动资产并不能完全覆盖流动负债,说明供给增长过快。但较2022年同期下滑4.4%。而在奶价上升的2019年、同比减少约66%至72%。多位券商分析师预测,

很赞哦!(6514)

下一篇: 浙江移动联合中兴通讯完成首个5G

站长推荐

友情链接

- 外媒:美国参议院通过对乌克兰援助计划

- 中国平安一季度实现归母营运利润387.09亿元 寿险及健康险新业务价值同比增长20.7%

- 特步陷北半马“假赛”风波,为何运动品牌都爱“卷”马拉松?

- 再发新品牌!“不造车”的华为,为啥舍得在研发上砸300亿?

- 哈尔科夫电视塔被俄军击中倒塌 泽连斯基发声

- 数字赋能教育装备升级,安全技术底座成可靠保障

- 福岛核电站突发停电 核污染水暂停排放

- “和美五粮”闪耀春糖,“大国浓香”演绎名酒风采

- 证监会重磅发布!支持内地行业龙头企业赴香港上市

- 俄媒:俄首次通报摧毁美制MIM

- 中国烹饪协会会长:2024年餐饮市场保持长期向好的基本面

- 万千气象看上海·寻找中国经济新动能丨上汽智己刘涛:让汽车变成可以自由行动的“智慧生命体”

- 俄斯摩棱斯克州遭无人机袭击 燃料能源设施起火

- 突传重磅!王传福最新发声!

- 世界读书日丨通过书籍,他们与中国结缘

- 俄媒:俄首次通报摧毁美制MIM

- 多个车企“围剿”小米SU7:不退的5000元定金我们补

- 数字赋能教育装备升级,安全技术底座成可靠保障

- 国际园艺生产者协会主席:植物和花卉是全球交流的良好媒介

- 联想研发人工智能电脑系列产品率先在中国市场发布

- 哈尔科夫电视塔被俄军击中倒塌 泽连斯基发声

- 特步陷北半马“假赛”风波,为何运动品牌都爱“卷”马拉松?

- 福岛核电站突发停电 核污染水暂停排放

- 房企研判楼市走势:市场仍在筑底,核心城市核心地段将优先迎来复苏

- 福岛核电站突发停电 核污染水暂停排放

- 证监会重磅发布!支持内地行业龙头企业赴香港上市

- 俄斯摩棱斯克州遭无人机袭击 燃料能源设施起火

- 突传重磅!王传福最新发声!

- 多个车企“围剿”小米SU7:不退的5000元定金我们补

- 多个车企“围剿”小米SU7:不退的5000元定金我们补

- Sora大模型爆火,网红“AI教父”李一舟陷学历与虚假宣传争议,曾靠卖课年入千万

- 国台办:严正要求台方给遇难者家属和两岸同胞一个交代

- 为数字经济夯实安全底座

- 判赔150万元!“酷动”撞脸“脉动”纠纷案终审有果

- 国家消防救援局:抓好元宵节消防安全防范,强化灯会、庙会等群众性活动现场管控

- 哪些运动能够缓解抑郁?多跳舞,上强度

- 百亿大佬南存辉瞄准光伏板块,正泰电器分拆正泰安能上市

- 模型融合、混合专家、更小的LLM,几篇论文看懂2024年LLM发展方向

- 科技创新助力安徽加快高质量发展

- “硬核”科技保障道路通畅